「與教育部鄭部長討論」修訂間的差異

跳至導覽

跳至搜尋

| 第33行: | 第33行: | ||

<table class=nicetable align=right> | <table class=nicetable align=right> | ||

<tr><th>年份</th><th>108年</th><th>109年</th><th>110年</th><th>111年</th></tr> | <tr><th>年份</th><th>108年</th><th>109年</th><th>110年</th><th>111年</th></tr> | ||

| − | <tr><th>法定下限</th><th>6215</th><th>6358</th><th>6543</th><th>6759</th></tr> | + | <tr><th style='padding:3pt'>法定下限</th><th>6215</th><th>6358</th><th>6543</th><th>6759</th></tr> |

<tr><th>決算金額</th><th>6406</th><th>6785</th><th>7227</th><th>7446</th></tr> | <tr><th>決算金額</th><th>6406</th><th>6785</th><th>7227</th><th>7446</th></tr> | ||

<tr><th>地方決算</th><th>3677</th><th>3978</th><th>4361</th><th>4415</th></tr> | <tr><th>地方決算</th><th>3677</th><th>3978</th><th>4361</th><th>4415</th></tr> | ||

於 2024年7月10日 (三) 07:40 的修訂

2024.07.10

關於教育經費

一、教育經費法定下限自然上漲

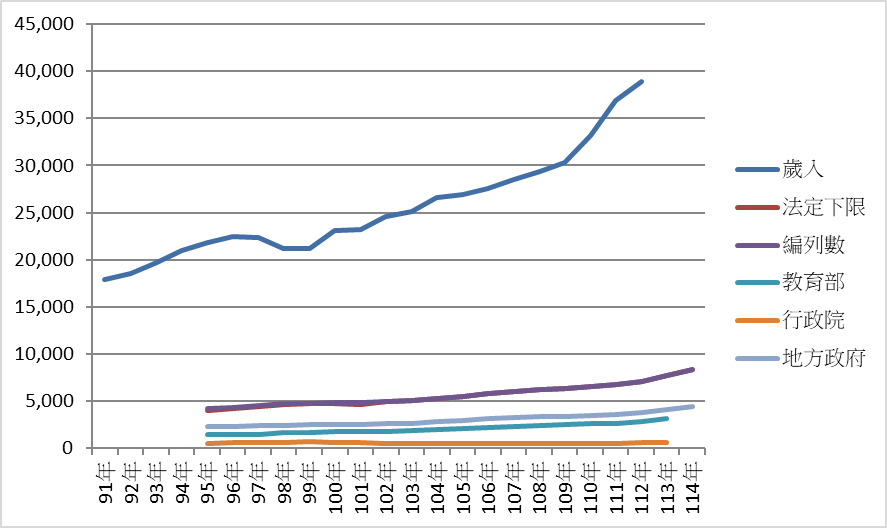

右圖是民國 95~114 年,政府年收入與教育經費之間的變化:

- 我國法律對政府編列教育預算定有下限,只能編更高,不能編更低。這個下限以政府前三年歲入淨額乘以一定比例,此比例在民國 100 年是 21.5% ,目前是 23% 。

- 台灣政府的租稅負擔率常年佔 GDP 的 13%

- 歲入淨額不含舉債收入,教育經費沒有要舉債辦教育。

- 由於這種制度設計,只要政府收入增加(不管支出是不是也增加),教育經費編列下限就會跟著水漲船高。

- 最上方為政府歲入,唯一的凹陷是 2008 金融海嘯,除金融海嘯外政府收入會自然成長。如民國 92 年是 1.85 兆, 112 年增為 3.89 兆二十年間增加 20409 億。

- 造成教育經費數量及增長斜率約為政府歲入的 ⅕ ,教育經費長期而言年增 228 億,每 4.4 年要增加約 1000 億,如果以現在的增幅,每兩年教育經費的應分擔數兩年就會增加 1000 億。

- 教育經費下限在民國 95 年是 4019 億,二十年後的民國 114 年是 8357 億。增加了 4338 億。

- 行政院一般教育補助一直維持在每年 500~600 億(均貧富)。

由於政府歲入逐年升高,過去 20 年間,教育經費法定下限每 4.4 年會提高約 1000 億。過去「去化」新增教育經費有以下途徑:

- 12年國教

- 降低每班學生人數

- 增加每班教師編制

- 節節升高的退撫支出(已踩剎車)

- 充裕水電

- 網路與資訊建設(這一輪尚閒置)

- 為國中小學生每班教室裝冷氣

- 新冠肺炎疫情期間,買了大量的平板電腦

- 不排富,定額補助私立大學生與高中生學費

- 近年大量以津貼(教育券)方式補助學前教育

此時推動學前教育公共化,公校導入自主學習,正是時機:

- 應修改《教育經費編列與管理法》建置中央教育發展基金。

- 中央與地方政府應分工合作配置學前教育公共化之經費––透過教育經費基本需求差短補助,各縣市負擔公共學前教育的基本部分,其差短部分由行政院一般教育補助中予以補足。

我們建議增加《教育經費編列與管理法》第十三條的第二項為:「中央政府得設立中央教育發展基金,應專帳管理,教育部主管預算於年度終了時應將預算賸餘滾存於基金,供未來年度繼續使用。其收支、保管及運用辦法由教育部定之。」

其作用為:

- 中央的財源可以支持地方的教育需求。

- 建置學前教育公共化的財源籌措可以混搭年度預算與基金預算,使跨年規畫容易落實。

- 可以管理公庫財源,也可以管理非公庫財源。

- 每年教育經費法定下限得以滿足。

- 運用經費時不必急於每年用光,撙節使用可以滾存到來年最有效益的時間點來執行。

二、潛在的問題

(一)無法合理分配中央與地方的教育經費應分擔數

目前分配中央與地方教育經費分擔應採行的三原則:

- 承認過去的分配有其背景因素,所以只處理增量部分。

- 承認造成教育經費增量的原因乃是中央與地方各自的財源(不含舉債與鑄幣)增長的結果,由於財源增長幅度不同,可依其權重分配增量。

- 承認中央與地方財源增量,對於教育的「支付責任」不同,仍依其不同的「教育財政責任」折算其「增量分配數」。

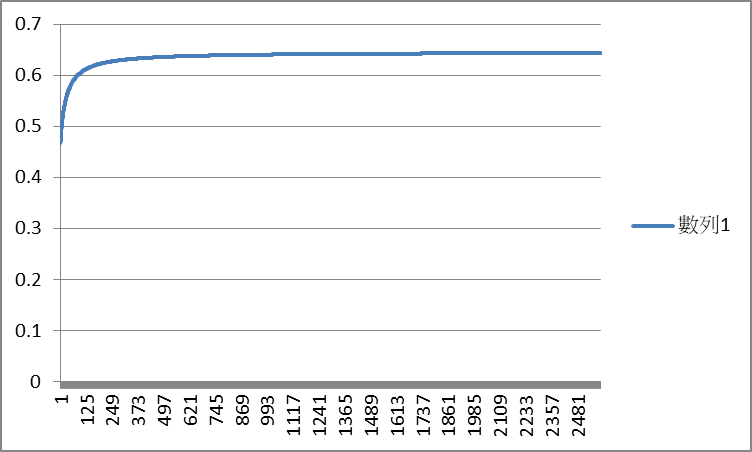

可持續的方案應該是:中央與地方政府教育經費增量分配:依據中央與地方政府各自「財源增量佔總增量之比重×教育佔支出之比重」分配。

財源增量貢獻度,中央與地方之比為:4.88比1

教育支出佔總支出比重,中央為12.09%,地方為32.42%

增量分配權重中央為(4.88/5.88)×0.1209=0.10034

增量分配權重地方為(1/5.88)×0.3242=0.05514

中央教育經費增量分配比率為:64.54%

地方教育經費增量分配比率為:35.46%

此方案的長期影響如右圖:

- 7 年後中央佔教育經費的一半

- 83 年後中央佔教育經費的 60%

- 900 年後中央佔教育經費的 64%

- 無限多年後中央佔教育經費的 64.54%

但主計總處堅持中央政府教育經費應分擔比例固定在總分擔數的 46.79% 。

(二)地方政府編列的教育經費,已經追不上基準委員會核定的應分擔數

| 地方政府教育經費應分擔數(單位:億) | |||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 95年 | 96年 | 97年 | 98年 | 99年 | 100年 | 101年 | 102年 | 103年 | 104年 | 105年 | 106年 | 107年 | 108年 | 109年 | 110年 | 111年 | 112年 | 113年 | 114年 |

| 2254 | 2334 | 2403 | 2456 | 2486 | 2503 | 2527 | 2565 | 2659 | 2827 | 2903 | 3106 | 3210 | 3310 | 3386 | 3476 | 3591 | 3800 | 4099 | 4447 |

| 年份 | 108年 | 109年 | 110年 | 111年 |

|---|---|---|---|---|

| 法定下限 | 6215 | 6358 | 6543 | 6759 |

| 決算金額 | 6406 | 6785 | 7227 | 7446 |

| 地方決算 | 3677 | 3978 | 4361 | 4415 |

| 地方比重 | 57.40% | 58.63% | 60.34% | 59.29% |

| 中央比重 | 42.60% | 41.37% | 39.66% | 40.71% |

但是教育經費決算(實際執行後果),中央政府的教育經費分擔比重,每年減 0.5% ;地方政府的教育經費分擔比重,每年增加 0.5% 。對照新增財源主要是發生在中央,此狀態不可持續。