「討論:110年教育經費」修訂間的差異

跳至導覽

跳至搜尋

(→一、乙案) |

(→二、乙案) |

||

| 第20行: | 第20行: | ||

===二、乙案=== | ===二、乙案=== | ||

| + | 以前三年中央歲入淨額平均值的 15.27% 為中央政府教育經費應分擔數。 | ||

| + | |||

| + | 單位:億 | ||

| + | <table border=0 cellpadding=0 cellspacing=0 width=464 style='border-collapse: | ||

| + | collapse;table-layout:fixed;width:348pt'> | ||

| + | <col width=64 span=2 style='width:48pt'> | ||

| + | <col width=80 style='mso-width-source:userset;mso-width-alt:2844;width:60pt'> | ||

| + | <col width=64 span=4 style='width:48pt'> | ||

| + | <tr height=37 style='height:27.6pt'> | ||

| + | <td height=37 class=xl71 width=64 style='height:27.6pt;width:48pt'> </td> | ||

| + | <td class=xl72 width=64 style='border-left:none;width:48pt'>中央歲<br> | ||

| + | 入淨額</td> | ||

| + | <td class=xl72 width=80 style='border-left:none;width:60pt'>中央三年平<br> | ||

| + | 均歲入淨額</td> | ||

| + | <td class=xl72 width=64 style='border-left:none;width:48pt'>中央教<br> | ||

| + | 育支出</td> | ||

| + | <td class=xl72 width=64 style='border-left:none;width:48pt'>推計中央<br> | ||

| + | 教育支出</td> | ||

| + | <td class=xl72 width=64 style='border-left:none;width:48pt'>總歲入<br> | ||

| + | 淨額</td> | ||

| + | <td class=xl72 width=64 style='border-left:none;width:48pt'>中央歲入<br> | ||

| + | 淨額佔比</td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:16.2pt'> | ||

| + | <td height=22 class=xl73 style='height:16.2pt;border-top:none'>104年度</td> | ||

| + | <td class=xl73 align=right style='border-top:none;border-left:none'>18857</td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:16.2pt'> | ||

| + | <td height=22 class=xl73 style='height:16.2pt;border-top:none'>105年度</td> | ||

| + | <td class=xl73 align=right style='border-top:none;border-left:none'>18957</td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | <td class=xl73 style='border-top:none;border-left:none'> </td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:16.2pt'> | ||

| + | <td height=22 class=xl73 style='height:16.2pt;border-top:none'>106年度</td> | ||

| + | <td class=xl74 align=right style='border-top:none;border-left:none'>19298 </td> | ||

| + | <td class=xl75 align=right style='border-top:none;border-left:none'>19037.33 </td> | ||

| + | <td class=xl76 align=right style='border-top:none;border-left:none'>2,905</td> | ||

| + | <td class=xl73 align=right style='border-top:none;border-left:none'>2907.001</td> | ||

| + | <td class=xl76 align=right style='border-top:none;border-left:none'>27,022</td> | ||

| + | <td class=xl77 align=right style='border-top:none;border-left:none'>70.45%</td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:16.2pt'> | ||

| + | <td height=22 class=xl73 style='height:16.2pt;border-top:none'>107年度</td> | ||

| + | <td class=xl74 align=right style='border-top:none;border-left:none'>20203 </td> | ||

| + | <td class=xl75 align=right style='border-top:none;border-left:none'>19486.00 </td> | ||

| + | <td class=xl73 align=right style='border-top:none;border-left:none'>2972</td> | ||

| + | <td class=xl73 align=right style='border-top:none;border-left:none'>2975.512</td> | ||

| + | <td class=xl76 align=right style='border-top:none;border-left:none'>27,644</td> | ||

| + | <td class=xl77 align=right style='border-top:none;border-left:none'>70.49%</td> | ||

| + | </tr> | ||

| + | <tr height=22 style='height:16.2pt'> | ||

| + | <td height=22 class=xl73 style='height:16.2pt;border-top:none'>108年度</td> | ||

| + | <td class=xl74 align=right style='border-top:none;border-left:none'>20749 </td> | ||

| + | <td class=xl75 align=right style='border-top:none;border-left:none'>20083.33 </td> | ||

| + | <td class=xl73 align=right style='border-top:none;border-left:none'>3066</td> | ||

| + | <td class=xl73 align=right style='border-top:none;border-left:none'>3066.725</td> | ||

| + | <td class=xl76 align=right style='border-top:none;border-left:none'>28,446</td> | ||

| + | <td class=xl77 align=right style='border-top:none;border-left:none'>70.60%</td> | ||

| + | </tr> | ||

| + | <![if supportMisalignedColumns]> | ||

| + | <tr height=0 style='display:none'> | ||

| + | <td width=64 style='width:48pt'></td> | ||

| + | <td width=64 style='width:48pt'></td> | ||

| + | <td width=80 style='width:60pt'></td> | ||

| + | <td width=64 style='width:48pt'></td> | ||

| + | <td width=64 style='width:48pt'></td> | ||

| + | <td width=64 style='width:48pt'></td> | ||

| + | <td width=64 style='width:48pt'></td> | ||

| + | </tr> | ||

| + | </table> | ||

| + | |||

| + | '''此案的特點:''' | ||

| + | #中央教育經費不會去佔其他部會的預算份額。 | ||

| + | #中央無法降低教育經費佔其收入比重。 | ||

| + | #中央佔政府收入的 70.5% 大致可以維持原法案對教育經費的保護效果。 | ||

| + | #推計數字接近實況質,較具可行性。 | ||

| + | |||

| + | ==地方政府之間的教育經費增量分配== | ||

| + | ##以(2.5×高中班數+2×國中數+1.6×國小班數)=班級權數(X),教育支出(單位元)=4×10<sup>8</sup>+10<sup>6</sup>×X+30.471×X<sup>2</sup><br/>R<sup>2</sup>=0.9949,(台北市除外)。 | ||

於 2020年6月16日 (二) 09:01 的修訂

中央與地方教育經費增量分配

一、甲案

- 採三原則:

- 承認過去的分配有其背景因素,所以只處理增量部分。

- 承認造成教育經費增量的原因乃是中央與地方各自的財源(不含舉債與鑄幣)增長的結果,由於財源增長幅度不同,可依其權重分配增量。

- 承認中央與地方財源增量,對於教育的「支付責任」不同,仍依其不同的「教育財政責任」折算其「增量分配數」。

- 明年、後年、大後年因疫情影響,教育經費的增量壓力將會減小。

- 中央與地方政府教育經費增量分配:依據中央與地方政府各自「財源增量佔總增量之比重×教育佔支出之比重」分配。

財源增量貢獻度,中央與地方之比為:4.88比1

教育支出佔總支出比重,中央為12.09%,地方為32.42%

增量分配權重中央為(4.88/5.88)×0.1209=0.10034

增量分配權重地方為(1/5.88)×0.3242=0.05514

中央教育經費增量分配比率為:64.54%

地方教育經費增量分配比率為:35.46%

此方案的長期影響:

- 7 年後中央佔教育經費的一半

- 83 年後中央佔教育經費的 60%

- 900 年後中央佔教育經費的 64%

- 無限多年後中央佔教育經費的 64.54%

但中央佔此比例是否有正當性、合理性、可行性?要再探討

二、乙案

以前三年中央歲入淨額平均值的 15.27% 為中央政府教育經費應分擔數。

單位:億

<col width=64 span=2 style='width:48pt'> <col width=80 style='mso-width-source:userset;mso-width-alt:2844;width:60pt'> <col width=64 span=4 style='width:48pt'> <![if supportMisalignedColumns]>| 中央歲 入淨額 |

中央三年平 均歲入淨額 |

中央教 育支出 |

推計中央 教育支出 |

總歲入 淨額 |

中央歲入 淨額佔比 |

|

| 104年度 | 18857 | |||||

| 105年度 | 18957 | |||||

| 106年度 | 19298 | 19037.33 | 2,905 | 2907.001 | 27,022 | 70.45% |

| 107年度 | 20203 | 19486.00 | 2972 | 2975.512 | 27,644 | 70.49% |

| 108年度 | 20749 | 20083.33 | 3066 | 3066.725 | 28,446 | 70.60% |

此案的特點:

- 中央教育經費不會去佔其他部會的預算份額。

- 中央無法降低教育經費佔其收入比重。

- 中央佔政府收入的 70.5% 大致可以維持原法案對教育經費的保護效果。

- 推計數字接近實況質,較具可行性。

地方政府之間的教育經費增量分配

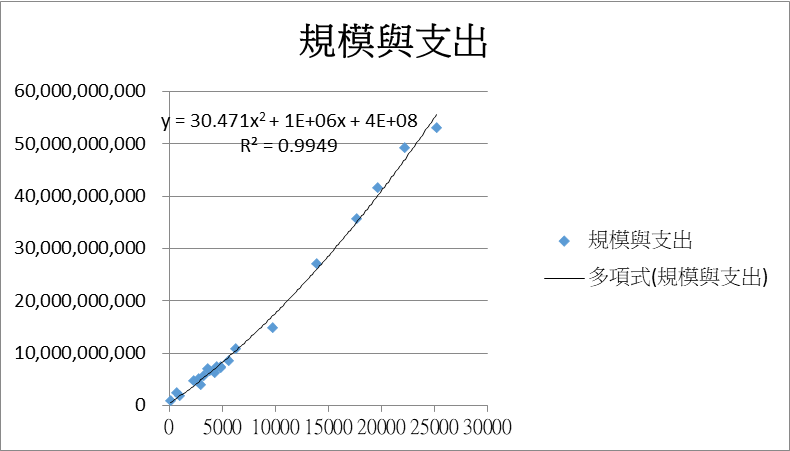

- 以(2.5×高中班數+2×國中數+1.6×國小班數)=班級權數(X),教育支出(單位元)=4×108+106×X+30.471×X2

R2=0.9949,(台北市除外)。

- 以(2.5×高中班數+2×國中數+1.6×國小班數)=班級權數(X),教育支出(單位元)=4×108+106×X+30.471×X2